ABC分析を使いこなす!手順から成功事例まで徹底解説

売上アップや在庫管理を効率化する手段として、ABC分析は非常に有効です。

ABC分析は、売上・コストなどの数値を用いて商品・サービスを分類し、重要度に基づいたリソース配分をする経営手法です。この分析によって企業は限られた資源を最大限に活用し、効率的な経営を実現できるでしょう。

本記事では、ABC分析の概要、具体的な手順、メリット、活用例を詳しく解説します。初めての方でも実践しやすい方法や経営戦略に役立つ応用事例まで幅広く紹介するため、業績向上に直結するノウハウとして利用してください。

この記事でわかること

- ABC分析の基礎知識

- ABC分析の活用方法

目次

1. ABC分析とは

ABC分析は、経営戦略を効率化するために多くの企業で活用されている分析手法です。売上・コストなどの数値を基に対象をランク分けをし、重要度の高い項目にリソースを集中させることを目的としています。

概要と定義

ABC分析とは、全体に対して割合の多い項目を「A」、中程度を「B」、少ない項目を「C」に分類し、割合の大きさごとに分析を行う手法です。(※)

売上・コストなど、着目すべき項目を特定して効率的に管理することで、経営の質を向上させる目的で使用されます。

例えば自社のサービスや商品における売れ筋や重要度などを明確にすると、得意先の管理、品質管理、在庫管理などの効率化に役立ちます。また、数値化することで過去のデータと比較でき、将来のマーケティング戦略の立案にも活用できるでしょう。

※出典:総務省統計局,パレート図,ABC分析

パレートの法則との関係

ABC分析の基盤は「パレートの法則(80:20の法則)」です。この法則は、全体の80%の成果が20%の要素から生まれるという考え方に基づいています。

例えば、売上の大半は一部の商品や顧客が生み出していると言えるでしょう。そのためABC分析を活用して売上貢献度の高い要素を特定すれば、そこに集中することで効率的な経営が実現します。

この手法は、在庫管理・マーケティングなどの分野にも広く応用されています。

ABC分析の目的

ABC分析を導入する主な目的は、経営リソースを効果的に活用し、業績向上を図ることです。具体的な目標例としては以下のようなものがあります。

具体的な目標例 | 説明 |

優先順位の明確化 | 利益や売上に大きく貢献している顧客や商品を特定し、リソースを集中すべき分野を明確化する。 例えばAランクにはさらなる販売強化、Cランクには撤退や縮小を検討する。 |

経営資源の最適配分 | 売上貢献度の高い要素にリソースを集中することで、限られた人材や予算を有効活用する。 例えばAランクでは販売機会を損失しないように在庫管理を重視し、BランクやCランクは効率化を図る。 |

売上・利益の向上 | 売上貢献度の高い項目を特定することで、マーケティングや営業活動を効率化し、全体の収益性を高める。 例えば主要顧客に特化したサービス提供や広告宣伝活動を展開することで、より高い収益を目指す。 |

関連記事▶物流KPIとは?意味、目的、設定方法まで詳しく解説

2. ABC分析の手順

ABC分析は、具体的な手順を踏むことで誰でも実施可能な分析方法です。

ここでは、主要な4つのステップについて解説します。

ステップ1:データの収集と整理

売上・コストなど、分析対象の項目を業務管理システムから抽出し、表形式に整理します。

これらのデータは詳細であるほど精度が高まるでしょう。データの整理は分析の土台となるため、正確さが重要です。

ステップ2:累積構成比の計算

データを基に構成比や累積構成比などを算出します。

売上構成比とは、各商品の売上が全体に占める割合を計算するもので「商品売上÷全体売上」で求めることが可能です。

累積構成比とは、売上を上位から順に足し合わせた値です。累積構成比を求めることで、全体の売上にどの項目が大きく寄与しているかを把握できます。

ステップ3:ランク(A・B・C)の設定

累積構成比を基に、A・B・Cのランク付けを行います。

このランク付けは、企業の目標や業種に応じて調整可能です。

例えば、累積構成比「0〜80%」をA、「80〜90%」をB、「90〜100%」をCに設定します。

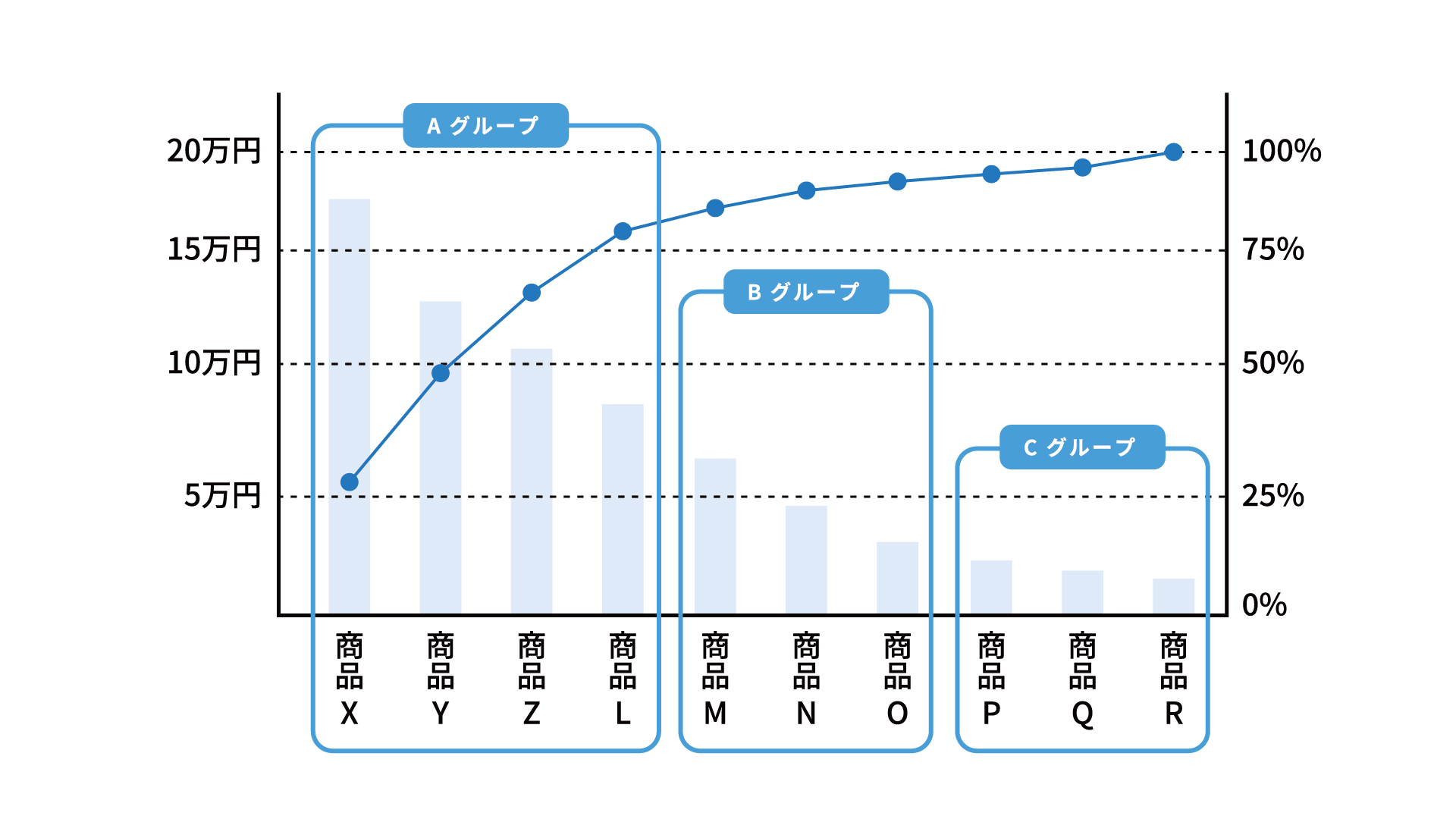

ステップ4:パレート図の作成

パレート図を作成して分析結果を視覚化します。

パレート図とは、売上データなどを「棒グラフ」で示し、累積構成比を「折れ線グラフ」で表現した複合グラフです。

パレート図を作成することで、Aランクのリソース配分やCランクの見直しなど、優先順位を明確にする判断材料として活用できます。また、視覚的に分かりやすいため、プレゼン資料や社内報告にも適しています。

3. ABC分析の活用例

ABC分析では商品やサービスを数値にして評価するため、優先順位を明確にできます。経営の効率化を図る有効な手段となり得るでしょう。

ここでは、具体的なメリットと活用例を解説します。

製品やサービスの重要度の把握

ABC分析によって自社のサービスや製品の重要性を明確化すれば、経営資源を効果的に配分することが可能となります。売上や利益に大きく貢献している要素を特定することで、経営の意思決定がスムーズになるでしょう。

複数のサービスや製品を提供している企業では、利用頻度や利益率に基づいて商品をランク分けできます。

・Aランク(高利益・高頻度)

利益率が高く頻繁に利用されるサービスには、広告予算を重点的に割り当て、サービス内容の拡充を図ります。

・Cランク(低利益・低頻度)

利益率が低いサービスは縮小または廃止を検討し、リソースをより重要な分野に集中します。

在庫管理の指標としての活用

ABC分析は、在庫の適正化にも役立ちます。

これにより、在庫コストを削減しつつ、全体の在庫回転率を改善することが可能です。また、定期的にランクを見直すことで需要の変動に柔軟に対応でき、在庫管理の精度を高めることができます。

・Aランク商品

欠品を防ぐために十分な在庫を確保し、販売機会を逃さないようにします。

・Cランク商品

在庫量を必要最低限に抑え、過剰在庫を防ぎます。

ターゲット層の明確化

ABC分析を通じて、各ランクの商品を購入する顧客層を明確化できます。

これにより、特定のターゲット層に最適なマーケティング戦略を設計することが可能です。

・Aランク商品

広告予算を重点的に割り当て、認知度向上を図り、販売促進を強化します。

・Cランク商品

売れ行きを分析し、必要に応じて製品の見直しや販売中止を検討します。

4. まとめ

本記事では、ABC分析の概要、具体的な手順、メリット、活用例を解説しました。

ABC分析は、経営リソースを効率的に活用するための重要な手法です。

売上や利益のデータを基に商品・サービスなどを分類し、それぞれの優先順位を明確化することで、Aランクにリソースを集中させ、売上の最大化や効率的な在庫管理を実現できます。

また、パレートの法則に基づく累積構成比を活用することで、経営課題を視覚的に把握することも可能です。

ABC分析は、マーケティングなどさまざまな場面で応用でき、業績向上に直結します。ぜひ、ABC分析の導入を検討してみてはいかがでしょうか。

.png?fit=crop&w=3072&h=1614&fm=png)